百木园

百木园半导体行业观察(ID:icbank)| 来源

龚佳佳 | 作者

不提供二次转载

近年来,随着全球芯片需求的持续高涨,半导体的发展势头可谓是一路高歌猛进。无论是芯片设计企业的“神仙打架”,还是制造企业晶圆厂的“遍地开花”,全球半导体产业的前景写满了两个字“火热”。据IC Insights发布的1月份半导体行业快报,自2020年Covid-19病毒危机爆发以来,全球半导体收入在2021年的经济反弹中增长了25%,预计2022年半导体总销售额将继续增长11%并达到创纪录的6806亿美元。

但是,在这个风光背后,一个新的危机正在悄然形成,那就是芯片可能会崩盘。Future Horizons的领先行业分析师 Malcolm Penn表示,芯片市场势头正处于转折点,可能在 2022 年第四季度出现崩盘,第17次 [芯片市场] 低迷即将来临。

基于当前情势,从产业现状和过去看来,唯有做工具、材料、设备和卖IP,甚至是做代工服务的,或许才是最终赢家。

01

半导体设备公司一路长红

在代工企业、DRAM和NAND闪存等需求的拉动下,作为行业基石的半导体设备也赢来了“发展春天”。SEMI《全球半导体设备业发展回顾与展望》报告显示,2021年全球半导体设备销售总额首次突破1000亿美元,创1030亿美元新高,比2020年710亿美元历史记录增长44.7%;预计2022年全球半导体制造设备市场总额将扩大到1140亿美元。

显然,市场容量暴涨之下,设备巨头们也迎来了丰收年。

· ASML

1月19日,全球半导体光刻技术领导者阿斯麦(ASML)发布了2021全年财报。财报显示,2021全年,ASML实现净销售额186亿欧元,毛利率为52.7%,净利润59亿欧元。其CEO Peter Wennink在声明和展望中表示,2021年是一个充满活力的增长年,市场需求超过了公司的生产能力。

图片来源:ASML

在当前各大世界巨头都在决战先进制程的时代,EUV光刻机显然已成为他们制胜的必备武器,而ASML作为全球唯一一家可以制造EUV的企业更是成为了他们的争夺对象,财报显示,2021年ASML出货了EUV光刻机总计多达42套,2020年是31套,实现营收63亿美元。

极深的技术护城河让ASML垄断光刻机市场的同时也掌握着设备的定价权。据了解, ASML新一代NA EUV光刻机(High-NA EUV) NA值从之前的0.33提升到了0.55,具有更高的曝光精准度,但价格也创了新高,售价已经超过了3亿美元一台。目前,这款光刻机仍处于设计阶段,第一批原型将于2023年发货,预计要到2025年才能用于批量生产。

虽然价格昂贵得令人乍舌,交货周期也漫长得令人焦躁,但客户依然趋之若鹜。1月19日ASML官网显示,英特尔已订购了一款最先进的芯片制造机(光刻机),现已收到5台下一代光刻机的订单,可以说EUV光刻机完全不愁销路。

芯片制造商只增不减的产品需求自然也让ASML对今年的营收也充满了希望,即便将年初柏林厂区起火造成的影响考虑在内,ASML依旧预计2022年营收增长仍将达20%左右。

· 应用材料

2021年11月18日,全球最大的半导体设备供应商应用材料公布了其截止于2021年10月31日的2021财年第四季度及全年财务报告。2021财年,应用材料半导体设备收入增长近50亿美元,同比增长43%,超过了同期的市场增长率,同时2021年的半导体设备新接订单增长78%,公司层面的积压订单增涨到了118亿美元,与去年同期相比增长了77%。

早在2021年8月的时候,首席财务官 Dan Durn 就表示,其积压订单接近 100 亿美元,芯片制造设备业务和所有地区的增长均创下历史新高。而从11月的数据来看,无论是43%的收入增幅还是78%订单增幅,又或是77%的积压订单增幅,增速都迅猛得令人啧啧称叹。

但需要注意的是,这还不是应用材料营收增长的最大潜力。在缺芯的影响下,零部件的短缺也影响了应用材料的设备制造,无法完全满足需求。据悉,半导体供应短缺给应用材料带来的全部收入影响远高于3亿美元。应用材料预计2022财年供应仍将受到限制。

疫情加速了数字化转型,推动了半导体消费和对下一代硅技术的需求,离供需平衡还有很长的路要走,特别是在需求驱动因素继续增长的情况下,因此应用材料预计2022年的晶圆厂设备支出将再次上升,并将保持强劲,特别是对于前沿的ICAPS节点的逻辑代工而言。在应用材料看来,无论是半导体设备系统还是AGS,2022年上半年都将高于2021年下半年。

· 泛林集团(LAM Research)

虽然LAM Research Q4业绩下周才公布,但我们也能从此前的业绩报告中窥探一二,LAM Research已创造连续3季获利超过10亿美元的纪录,想必2021全年的营收也不会令人失望。

2021年10月,LAM Research公布2022财年第1季(截至2021年9月26日为止)财报,研发执行长 Tim Archer 表示,在强劲需求与稳健营运的推动下,公司已连续六季实现创纪录的营收与每股获利,在强健的芯片制造设备环境中,公司正为客户半导体制造的成功前景提供必要的创新。

当时在展望下一季度时,LAM Research研发预估营收将落在41.5亿至46.5亿美元,稀释后EPS预估在7.95至8.95美元之间。

根据LAM Research研发资料显示,2021年晶圆厂设备(WFE)支出预估落在840-860亿美元之间,需求的全面转强预估将带动2022年支出再度呈现成长。

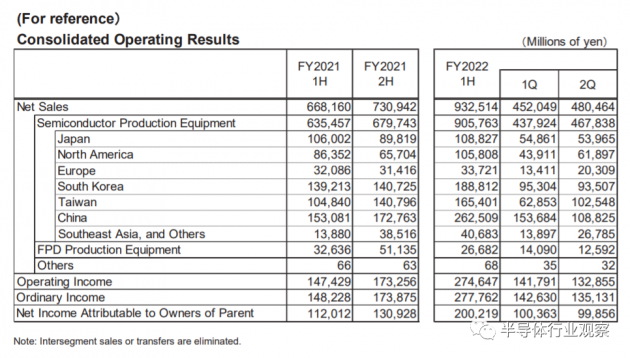

· 东京电子

2021年11月,半导体生产设备制造商东京电子(Tokyo Electron)公布截至2021年9月30日的上半财年业绩,当期净销售额9325.14亿日元(约81.5亿美元),同比增长39.6%,高于8月16日公布的预测且是半年以来最高的净销售额;营业利润2746.47亿日元,同比增长86.3%;净利润2002.19亿日元,同比增长78.7%,均创历史新高。

图片来源:东京电子

代表董事、总裁兼首席执行官Toshiki Kawai表示,在8月份的财务业绩会议上,我们预计2021年WFE市场将同比增长40%左右,但在社会数字化转型带来的半导体需求推动下,我们也提高预计2021年WFE市场同比增速将接近50%。其中,对于逻辑和代工,东京电子预计增长率从45%增加到了60%;动态随机存取存储器预测保持在60%左右的增长率;非易失性存储器预计同比增长约20%。

他还表示,京东电子预测2022财年SPE部门新设备销售额将比去年增长48%,达到14300亿日元,日历年新设备销售增长将比前一年增长近60%,超过WFE市场增长率。

· 泰瑞达

自动测试设备供货商泰瑞达在去年10月份也公布2021年第3季(截至2021年10月3日为止)财报:营收年增16%至9.51亿美元、较2019年第3季成长63%。泰瑞达执行长Mark Jagiela曾表示,拜第3季测试、工业自动化需求续强之赐,泰瑞达连续第8个季度缴出两位数的营收、盈余成长纪录。

泰瑞达全球副总裁、中国区总裁、存储和系统级测试事业部总经理Jason Zee在日前接受媒体采访时表示,受到手机、计算、汽车和工业市场影响,2022年芯片短缺现象仍将持续。据Jason Zee预计,2022年智能手机市场仍将是最大的SoC子市场,而计算市场将以更快的速度增长,汽车市场也将保持高增长水平。这些低DPPM需求的应用(持续高速增长),不断拉动相应测试需求上升。

02

EDA/IP厂商业绩节节高升

随着摩尔定律逼近极限,越来越多的芯片设计企业需要更强大更高效的EDA工具来充分挖掘半导体工艺的潜能,实现芯片设计性能的提升。从某种意义上来说,EDA的重要性甚至可以比肩光刻机。据ESDA统计,EDA行业在 2021 年第三季度的收入从去年的29.539 亿美元,同比增长 17.1% 至 34.581 亿美元。

SEMI 电子设计市场数据报告执行发起人 Wally Rhines 认为EDA 是一个接近 140亿美元的行业,随着半导体收入超过 5500 美元,EDA 的百分比增长也超过 2%,也许 EDA 终于得到了应有的尊重。

从Cadence、Synopsys、Alphawave等EDA/IP巨头的财报来看,2021年营收皆有望创新高。

· Cadence

Cadence是全球EDA龙头企业之一,2020年Cadence实现营收26.83亿美元。进入2021年以来,Cadence的营收和股价皆在上涨。2021年10月25日,Cadence发布了第三季度的财报,高级副总裁兼首席财务官 John Wall 表示第三季度的所有关键指标都超出了预期。

在三季度完美收官之下,Cadence预计2021 年的总收入在 29.6 亿美元至 29.8 亿美元之间。使用下面定义的非公认会计原则衡量标准,预计 2021 年的营业利润率约为 37%,预计 2021 年每股摊薄净收入将在 3.24 美元至 3.28 美元之间。

技术更迭之下,Cadence也处在了芯片行业转变风暴的中心,客户逐渐从传统半导体公司转向了特斯拉、苹果等新一代的“系统”客户。GriffinSecurities软件研究主管JayVleeschhouwer表示,这些新一代“系统”客户构想出以芯片为核心的完整产品,目前约占Cadence收入的40%。Cadence已经向这些客户提供超越芯片设计的软件,帮助他们将定制芯片融入到完整的产品中。

随着这些“当红炸子鸡”的“新鲜血液”的加入,Cadence的营收有望更上一层楼。

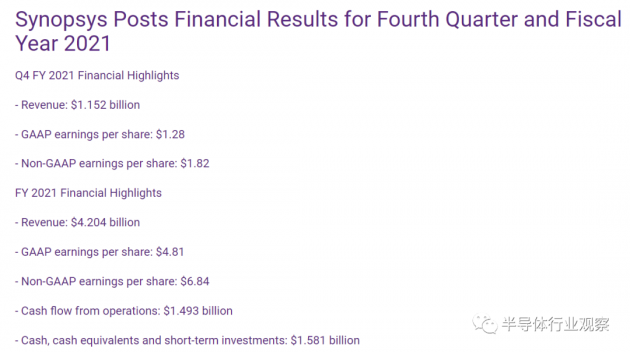

· Synopsys

2021年12 月 1 日,另一位EDA/IP龙头Synopsys也公布了2021财年第四季度和财年的业绩,财报显示,2021财年收入为 42.04 亿美元,比 2020 财年的 36.85 亿美元增长 14.1% ,不仅远超过Synopsys最初目标,同时也再创纪录。

图片来源:Synopsys

随着智能万物时代的到来,汽车、高性能计算和人工智能等领域的新进入者越来越多,海量数据与机器学习软件的结合都需要具有大量计算能力的高度复杂的半导体芯片,而这些都将成为Synopsys未来的增长点。新思科技董事长兼联席首席执行官Aart de Geus表示,我们正以强劲的技术和市场势头进入 2022 年。

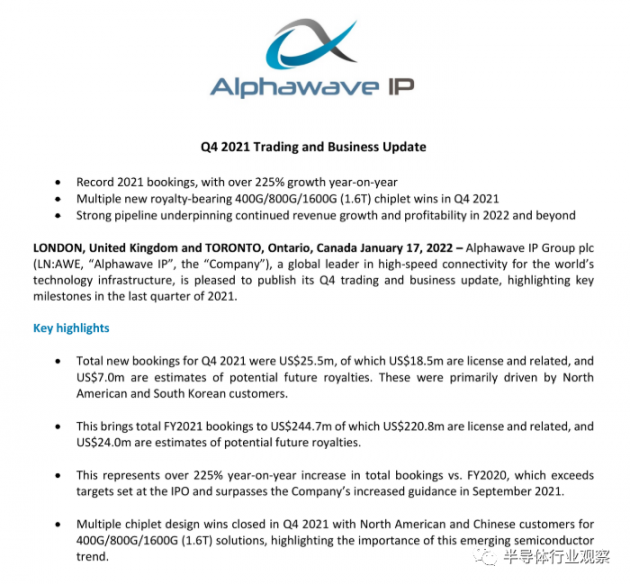

· Alphawave

同处于芯片产业最上游,IP的重要程度也不亚于EDA。1月17日,IP供应商Alphawave 公布了2021年第四季度交易和业务更新,财报显示,2021年第四季度的新预订总额为2550万美元,创下2021年预定记录,2021财年的预订总额达到2.447亿美元,与2020财年相比,总预订量同比增长超过225%,超过了首次公开募股时设定的目标,也超过了公司2021年9月增加的指导。

图片来源:Alphawave

Alphawave CEO Lofton Holt曾表示,半导体行业的产能短缺对于Alphawave而言与其说是逆风,不如说是机遇,因为 Alphawave 出售的IP是针对几年内不会投入生产的技术。 芯片的短缺让越来越多的国家和公司正在投资新的代工厂,而对新代工产能的投资是Alphawave的机会。

此外,Alphawave也在加强与中国企业的合作,已与芯原股份签署采购协议,并协助后者将其SerDes IP部署到中国大陆的晶圆厂中。

03

代工厂们的狂欢

2021年可以说是晶圆代工厂的狂欢之年,从各大巨头的狂砸资本到遍地建厂,企业赚的盆满钵满,产业发展更是如火如荼。

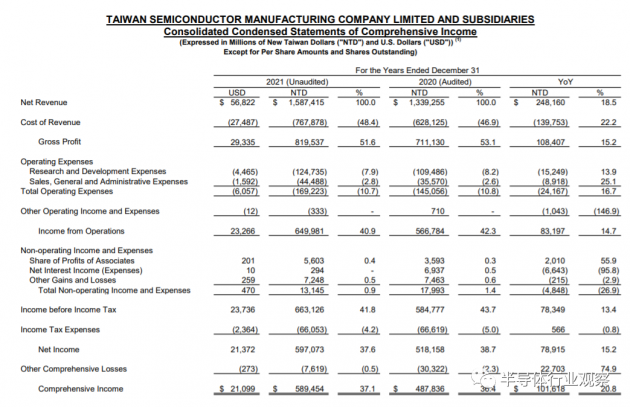

· 台积电

近日,台积电发布2021年度财报,2021年总营收为15874.2亿新台币(约合人民币3658.3亿元),相较去年的13400亿新台币增长18.5%,月度营收、季度销售额、年度总营收均创下历史新高。

图片来源:台积电

台积电方面表示,看好2022年全球半导体行业景气度,预计全球半导体市场(除存储)增速达9%,晶圆代工市场将增长20%,全球晶圆代工行业增速将超过整体半导体市场。2022年,台积电将大幅提高资本支出至400~440亿美元,但也说明自身2022年产能依然保持紧张。

与此同时,台积电预计2022年半导体供应链库存水平仍将维持高库存水平。台积电认为目前晶圆代工行业仍处于产能紧缺状态,但随着全球晶圆厂扩产加速,产业链预计2022年下半年起供需将逐步平衡,产能紧缺现状将得到缓解。因此判断2022年全球半导体产业链将由原本的产能紧缺驱动半导体设备高投入,转变为产能释放推动半导体材料景气度高企。

· 联电

全球第三大晶圆代工厂联电公布业绩显示,2021年全年营收达2130.11亿元新台币,年增20.47%。12月营收达202.8亿元新台币,月增3.14%,年增32.65%,再创全年营收历史新高。

对于半导体产业的未来势头,联电曾在2021年第二季度财报电话会议中表示,在2023年之前,不会看到芯片紧张情况得到缓解。与此同时,根据行业研究,在5G数字转型、HPC、电动汽车和物联网的推动下,全球半导体市场的增长率实际上将在2020年至2025年一路加速。因此,联电相信这个上升周期会持续一段时间。

联电表示确实期望结构性需求的力量--势头将持续到2021年第四季度以后。

· 格芯

截至发稿前,格芯的最新财报仍为第三季度财报,不过据其此前预测,去年Q4实现营收18亿-18.3亿美元,环比增幅5.9%-7.6%,同比增幅69.5%-72.3%,单季度营收也有望刷新历史记录。

格芯CEO Tom Caulfield在接受采访时曾表示,未来5-10年大部分时间,该行业都可能面临着供应偏紧的局面,公司到2023年底的晶圆产能都已经被卖完了。

· 中芯国际

虽然中芯国际2021年全年营收还未公布,但是在回答投资者问题时却透露,目前生产连续性基本稳定,2021年扩产进度如期达成,去年销售收入预计年增39%。在2021年半年度报告中,中芯国际曾表示,近年来,随着新兴应用的推陈出新,逻辑工艺以外的特色工艺正得到全球主要晶圆代工厂的关注,成为半导体制造领域的另一个重要发展机遇。

在半导体产业热度持续攀升的背景下,全球封测市场也在迅速发展,火力全开,提高产能。不过,截至完稿之前,日月光、长电科技、通富微电、华天科技四家封测大厂2021全年财报皆未公布,但通过盘点前三季度财报数据也能看出封测巨头玩家也是不折不扣的赢家。

· 日月光

中国台湾封测厂商日月光投控三季度财报显示,该公司第三季度合并营收为1506.65亿元新台币(单位下同),季增19%,年增22%。

2021年12月,日月光发布公告称,将其大陆四家工厂及业务以14.6亿美元的价格出售给智路资本。当时的公告显示,藉由完成本交易,日月光可望优化旗下封测事业在大陆市场之战略布局及资源之有效运用,进而强化日月光在大陆市场之整体竞争实力;另一方面日月光亦将持续强化在台湾就高阶技术研发及产能建置之资源投注,寻求以全球布局下的先进技术服务所有客户。

· 长电科技

长电科技第三季度财务报告显示,长电科技第三季度实现营业收入人民币81.0亿元,同比增长19.3%;实现净利润人民币7.9亿元,创历史同期新高。前三季度累计实现收入为人民币219.2亿元,前三季度累计收入创历年同期新高。三季度和前三季度累计收入同比分别增长19.3%和16.8%。

· 通富微电

通富微电第三季度实现营业收入约41.14亿元,同比增长49.6%。实现归属于上市公司股东的净利润约3.02亿元,同比增长101.03%。实现基本每股收益0.23元,同比增长76.92%。

在2021半年报中,通富微电表示,封测市场高景气延续,先进封测技术不断突破,充分受益于先进封测的国产替代进程。随着前期研发成果的转化和定增项目的实施,公司在7nm高性能处理器、5G和汽车电子领域的技术和产能有望进一步突破。

· 华天科技

2021年10月,华天科技预计前三季度归属于上市公司股东的净利润10.13亿元-10.49亿元,比上年同期增长126.36%-134.41%。华天科技表示,受5G建设加速、消费电子及汽车电子需求增长等因素影响,集成电路市场需求持续旺盛,公司订单饱满,业务规模持续扩大,预计2021年前三季度经营业绩较上年同期大幅增长。

04

写在最后

回顾半导体过去几十年的发展,正如大家所熟悉的一样,整个产业最重要的特征之一就在于其周期性。但和上游的供应商不一样,半导体供应链的终端——芯片供应商的可控性相对较弱。例如上游的晶圆厂可以通过预付款等各种方式来获得其投资保障,这也会传导到设备和材料方面。

但来到芯片设计公司方面,他们却往往会陷入下订单,面临存货风险,不下订单,又怕抓不住机会。过去几十年芯片设计公司的变迁,或多或少受到这种周期性的影响。

由此看来,也许唯有“卖工具”的才是永恒的赢家?

来源:http://www.techweb.com.cn/viewpoint/2022-02-01/2876883.shtml

图文来源于网络,如有侵权请联系删除。