百木园

百木园

身份认证流程一直是金融业务用户流失比较严重的环节,加之去年数据安全法与个保法相继落地,确保高转化率的同时还要注重对用户的信息隐私安全保护。

我们打算对市面上主流的消费金融领域APP逐一拆解,分析在身份认证流程中的每个细节,从而形成一套提高转化率的方法论,今天拆解的产品是360借条。

一、数据表现

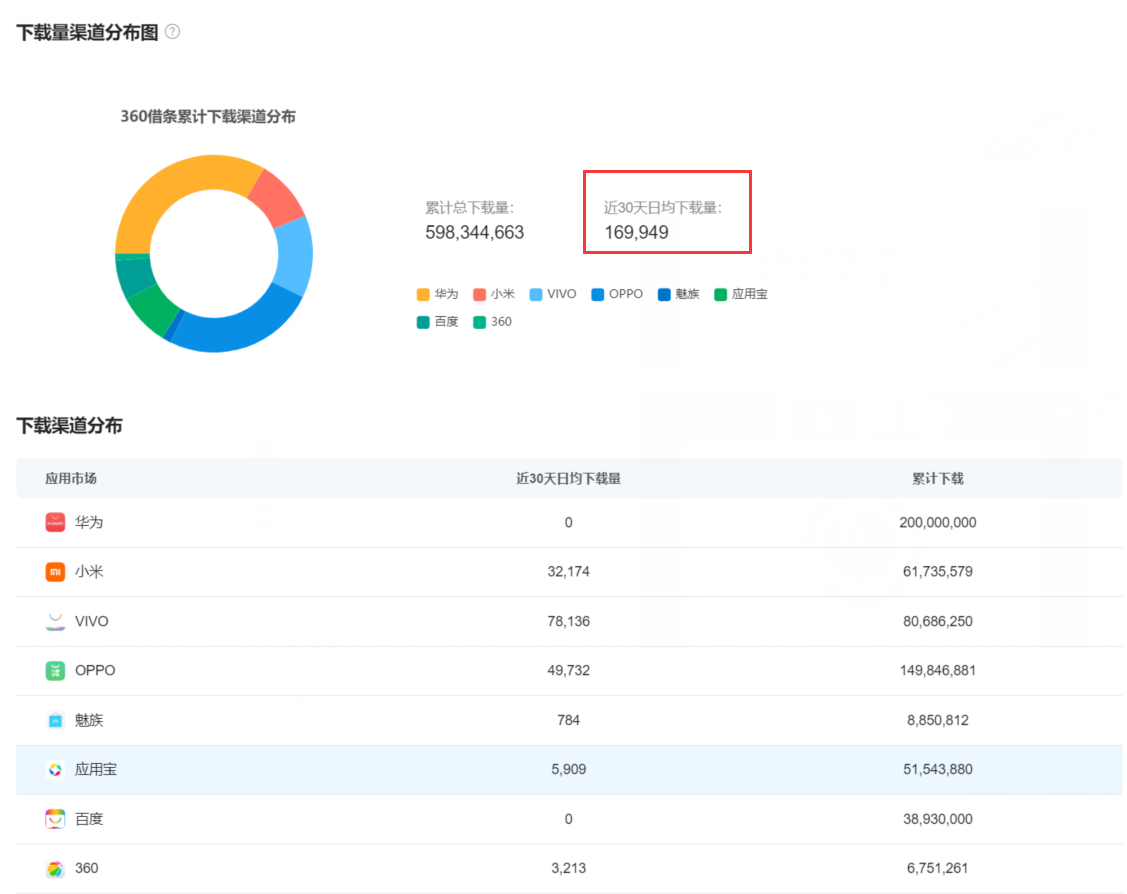

先看数据,360借条在近一个月的苹果APP store的日均下载量为:17791。

安卓渠道总体日均下载量为:169949,其中VIVO应用市场最多,华为渠道不知道什么原因没有统计。

作为互金领域第一梯队的360借条,在日均下载量数据的表现上也是非常出色,几乎与每日优鲜、百度贴吧、豆瓣等第二梯队互联网产品齐平。

下载量直接关乎最终成功借款用户的数量,进而影响营收,也能从侧面反应出企业在流量侧的投入成本。

二、流程拆解

1. 注册登录

用户下载完成后,进入注册登录流程。

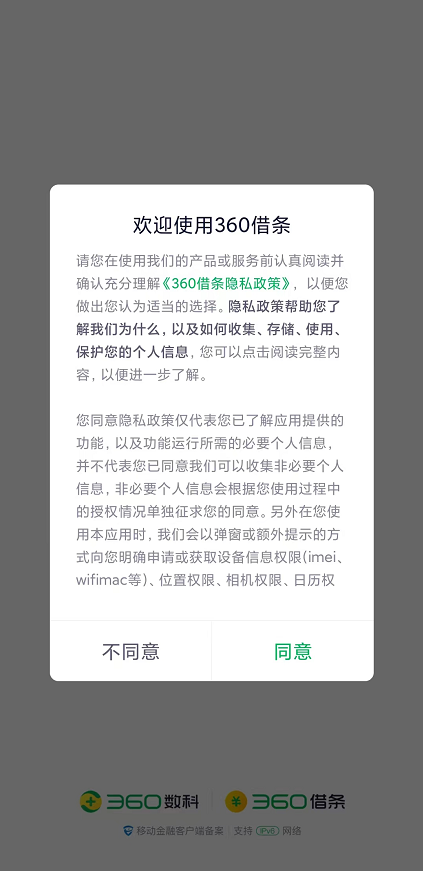

打开APP首先能看到一个隐私政策的弹窗,APP上架应用市场,必须要对第一次打开的用户在展示首页前展示隐私政策弹窗,否则就无法上架,即便这个弹窗会阻碍用户进入后续流程。

开屏中,允许了游客登录的方式,来挽留那些不想第一时间注册的用户,在按钮颜色上做了弱化的颜色处理。

开屏海报就相对简单粗暴,突出自己给普通用户授信的最高额度,吸引用户注册登录,即便这个弹窗会阻碍用户进入后续流程。

在登录方式上,除了传统的验证码登录之外,对于在APP中绑定过手机号的老用户,额外提供了一键登录的方式。

对于可能存在的换手机用户还贴心的提供了换绑的入口,便于老用户持续借还款。

用户成功登录的那一刻,其实360借条已经根据手机号做了初步的信用评估。

信用良好的账号会进入360自己的用户池,首页呈现下图左侧的页面,否则会以贷超(如右图)的方式给其他平台引流。

这里也能看出一些端倪,左侧360自己的用户池,明显整个首页都是围绕引导用户借款为主。

而右侧除了banner之外,其余部分皆为其他的变现方式,相当于整个页面被切割成了不同的广告位,引流至不同的平台。

2. 业务流程中的身份认证

接下来,就要进入到借款的主流程了。

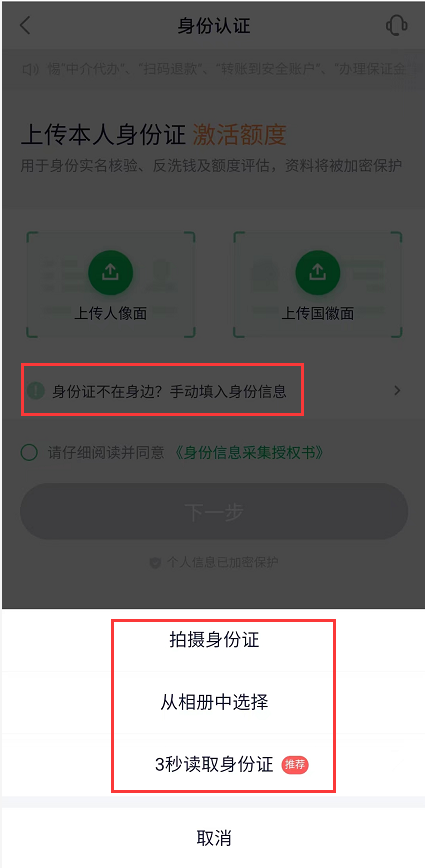

对于消费金融业务,因为反洗钱法规定必须对用户进行实名身份核验,并留存身份证正反面照片。

有意思的是,360借条在这里提供了4种认证方式供用户选择,最大程度挽留用户让他们留下自己的身份信息进入到下一环节。

点击上传按钮后,会出现弹框提供三种认证方式“拍照、相册上传、3秒NFC读取”供用户选择。

在NFC方式标推荐的原因,推测是由于体验方面确实非常出色,我们反复测试了几十次,几乎一两秒左右就能成功。

携带身份证的场景下毫无疑问是最优解,因为只需要贴一次卡即可读取正反面。

其他方式不论拍照还是上传照片,都需要分别进行正反面两次操作。

考虑随后的OCR流程还会有一定的文字识别错误几率,而NFC从技术原理上能够完全准确的读取身份证芯片中存储的原始信息,毫无疑问是一种非常领先的认证方式。

在拍照的OCR识别失败时,会引导用户跳转至其他认证方式。

在之前的文章中提到我们曾简单调研过239款APP,发现并不是所有产品都提供了相册上传方式。

从风控角度考虑,相册上传虽然提高了用户在无证场景下实名认证的便捷性,但欺诈成本相对来说是比较低的,需要要结合各家的风控策略,自行决策是否采用。

第四种方式,是一种相对简单的二要素核验,藏在上传照片入口的下方。

金融业务需要留存用户的身份照片,因此推测,这个并不明显的入口,针对的是那些没拿身份证,相册里也没存照片的用户,让他们先通过二要素方式走授信流程。

等到动账前,在弹窗对用户进行一次强验证。退出上传页面时,在弹窗里也有一个弱提示。

在认证侧尽可能多的留住用户,剩下的事情就全部交给风控。

这种做法有利有弊,还是要根据公司的具体情况去选择。

3. 个人资料及账号设置

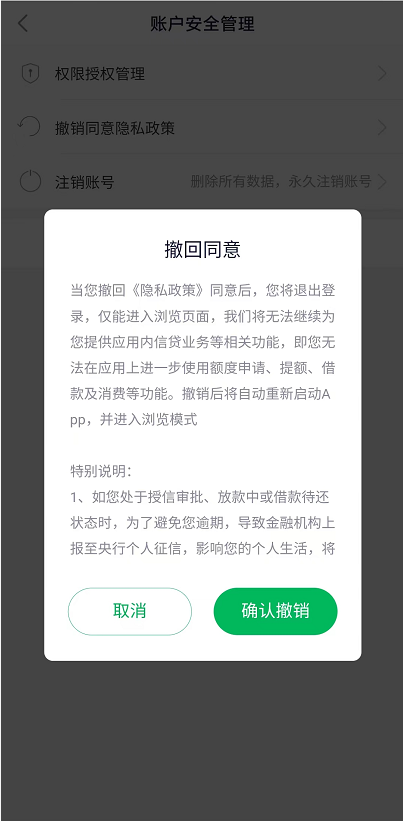

最后再来看下账号设置页面,权限管理中能够一目了然的开关所有的权限。

关于账号安全这里同样有个细节,那就是允许用户撤回隐私政策同意。

以上两点,明显都是因为个保法做出的相关改动。

作为系列文章的开篇,我们拆解了360借条,在产品细节上确实看到很多值得学习借鉴的地方,未来我们也会把这个系列延续下去,欢迎大家多提建议。

给作者点赞,鼓励TA抓紧创作!

来源:http://www.woshipm.com/pd/5429538.html

本站部分图文来源于网络,如有侵权请联系删除。