百木园

百木园

在数字人民币生态体系中,没有所谓的收单机构、也没有清算机构。原本收单机构的角色不存在了,商户变成了“指定运营机构”的对公钱包持有者。商户如何接入数字人民币?接入后有那些价值和影响呢?营销活动推广模式如何开展?

本文解密商户接入数字人民币全流程,以实战讲解数字人民币营销推广盈利模式及案例。

一、接入的动力、价值和影响

数字人民币试点推广离不开商户场景的拓展,那么商户接入数字人民币支持的动力是什么?商户接入后有哪些价值和影响呢?

1. 接入的动力和价值

商户接入数字人民币的动力和价值有3点:0交易手续费、支付即结算、获得营销推广补贴。

- 从交易上看,数字人民币支付不收取商户交易手续费,节省商户的运营成本,随着应用场景的日渐丰富,可以让更多公民享受数字人民币支付带来的便捷体验,最终实现普惠金融。

- 数字人民币支持账户松耦合,具有“支付即结算”的账户特征,可降低商户资金清算时长和在途风险,加速资金周转效率,有利于打破零售支付壁垒和市场分割,为数字经济建设注入新的驱动力。

- 数字人民币前期试点阶段,运营机构会联合人行、政府等机构推出一系列的红包发放活动,可以增加商户营销推广收入,提升商户平台日活,甚至还能拿到一定的政府补贴。

2. 接入后的影响

目前数字人民币还在试点,可支持接入的商户有限,接入后商户对账难度增加,运营机构数币基础服务能力较弱,商户的使用习惯培养也是一个缓慢的过程。

商户接入后的影响主要表现在以下几个方面:

- 数字人民币目前仍处于试点阶段,使用群体仍然较少,商户的自主接入动力有限。试点城市未全部放开,很多城市商户想接入却无法接入。

- 商户接入数字人民币支付方式后,财务又新增了一条对账渠道,一定程度上增加了财务的工作量。

- 没有了交易手续费,会降低运营机构和聚合服务商对于商户拓展的积极性,提供给商户的配套管理、支付对账功能受到影响,很多接入的商户做了第一个吃螃蟹的人。

接下来将解密商户接入数字人民币的全流程。

二、商户接入数字人民币全流程

商户接入数字人民币的合作方有两方。一方是指定运营机构,他们会主动联系具有特色应用场景的商户进行合作;另一方是2.5层机构(即数研所指定受理服务机构),协助商户接入数字人民币互联互通平台,为商户受理数字人民币交易提供技术与信息服务。

接入互联互通平台的受理服务机构,包括银联商务、拉卡拉、连连支付,这些原本就拥有海量商户资源的机构,它们能赋予商户接入数币对公钱包的能力。

接下来根据商户是否具备接口对接能力,展开说说接入的流程和方式。

1. 具备接口对接能力的商户

具备接口对接能力的商户,可以与指定运营机构或数研所受理服务机构洽谈合作,通过开放平台自有场景,在聚合支付收银台中接入数字人民币支付方式进行收款。收款资金实时清算至商户对公钱包,加速资金周转率。

1)与运营机构合作

截止到2022年5月15日,运营机构增加到9家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行、招商银行、微众银行。

处于试点城市的商户可选择以上9家运营机构进行洽谈对接,具体可根据商户运营需求以及各运营机构具备的营销策略进行选择。

以下为商户与运营机构业务合作流程:

2)与受理服务机构合作

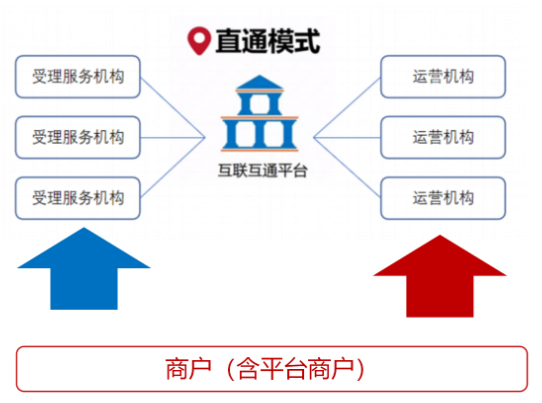

受理服务机构(即常说的2.5层)是指已与数研所签订战略合作协议的第三方支付机构、商业银行或者公共事业类的商户。受理服务机构一般采取直连方式与数研所互联互通平台进行对接,即直通模式。

受理服务机构为商户受理数字人民币交易提供技术与信息服务的机构。

(直通模式结构图)

受理服务机构一般会选择智慧城市和交通出行作为首选合作场景,与城市级业务平台/商户开展战略合作。目前与数研所达成战略合作关系的受理机构共3批。第一批为资和信;第二批为银联商务、拉卡拉、连连支付、中石油和中石化;第三批暂未透露。

3)支付接口能力对接(以线上场景为例)

商户可选择的数字人民币支付接口(线上)共有4种,分别是数字人民币免密支付、子钱包推送(含支付反绑)、H5支付、APP支付。

免密支付:

免密支付是指在交易前由商户调用数字人民币签约接口,上送用户实名信息与运营机构进行签约;用户签约成功后,在商户指定场景支付时无需输入钱包密码即可完成支付,是免密代扣模式的一种体现。

适用场景:数字人民币免密支付适用于交通出行-公交/地铁展码小额高频场景。

子钱包推送(含支付反绑):

指用户通过登录数字人民币APP,选择某一商家打开子钱包推送功能或在支付过程中打开子钱包推送(反绑);互联互通系统将用户信息打包后进行加密处理,通过子钱包的形式推送到合作商户,用户付款时无需输入密码,商户也无法获知用户个人信息,这样用户核心信息得到了保护。

适用场景:子钱包推送适用于商户自有场景。

以上2种方式调用token支付接口进行交易。

H5支付:

数字人民币H5支付即接入银行移动网页端,是直联运营机构模式的一种。用户支付时跳转至银行网页端,验证短信及钱包支付密码完成支付,用户体验不太友好。商户采取直联的方式接入运营机构,可获得推广补贴。

适用场景:数字人民币H5支付适用于商户自有场景和电商交易场景。

APP支付:

数字人民币APP试点版于2022年1月上旬开放上架应用市场,所有试点城市商家可选择与运营机构/受理服务机构合作接入。

交易流程:用户在商家选定商品,选择数字人民币支付,将直接跳转数字人民币APP完成付款,整个支付过程便捷流畅。支付过程中商户拉起数字人民币APP支付请求;用户选择已开通的钱包,验证支付密码即可完成付款。

全国上线支持的APP有:【中国联通APP】和【天虹官网APP】

商户可选择其中一种或多种支付方式进行接入。不同支付方式,开发联调的时间都各有不同。从接口开发到双方联调时间,一般需花费1-2个月时间。

2. 不具备技术对接能力的商户

不具备技术对接能力的商户,可寻找一家具备支付接口对接能力的聚合支付服务商或受理服务机构作为数字人民币接入技术支撑方。

目前具备数字人民币技术对接能力和资质的服务商还较少,且服务收费相对来说也会比较高,一般会绑定其他合作形式。聚合服务商须具备以下能力:

建议此类商户多关注人行和运营机构最新推广政策,调整营销策略。

三、数字人民币营销推广案例

1. 商户选型

运营机构一般会选择在日常及特定节日期间高需、高频的线下商户(包括便利店、大型商超、药店、加油站等),以及小额高频的线上商户场景开展数字人民币推广活动。

2. 活动内容

活动内容主要采用满减、随机立减、发放红包等形式。具体活动时间、活动场景、活动形式、订单优惠金额及名额等,则以商户与运营机构协商确定为准。

3. 推广全流程

运营机构联合商户,以各类线上、线下营销活动投放为抓手,增加数字人民币钱包开通数,提升钱包交易笔数和交易金额。参与推广的生态层有运营机构、商户、聚合服务商等。以下是数字人民币推广全流程:

4. 红包发放(案例)

用户通过商户线上活动页面参与领取红包,开通运营机构数字人民币钱包,即可获得X元数字人民币红包,本活动参与对象主要为新开通钱包的个人用户。

在交易场景发放的红包主要为消费红包,采用消费前发放和消费后发放形式。

5. 红包使用场景

用户在商户消费时,使用获得的红包进行付款,同时可享受一定的新客优惠。

1)线上使用场景

用户登录合作商户活动页面,确认支付后选择数字人民币APP/H5支付进行付款,支付过程中核销红包,可享受满减优惠。

2)线下使用场景

用户前往合作商户消费,打开数字人民币APP,向商户展示付款码付款,支付过程中核销红包。

四、写在最后

未来试点城市会陆续放开,数字人民币推广会越来越激烈。按照央行对银行机构考核指标来看,一般分为钱包开户数及动账交易(主要考核交易笔数和交易金额)二类。大部分银行机构(运营机构和商业银行)现有的系统功能已无法满足数字人民币业务场景拓展、营销活动配置、风控防刷、系统快速迭代的需求。

为进一步提升数字人民币服务能力,运营机构和商业银行开始重新布局和规划,为数字人民币推广营销项目公开招标服务商,搭建灵活性更高、安全性更有保障的数字人民币系统,积极参与到数字人民币推广中来。

运营机构、商业银行、商户以及服务商,如何“瓜分”这波数字人民币红利呢?

最后附赠【数字人民币生态周边商业模式图】

给作者点赞,鼓励TA抓紧创作!

来源:http://www.woshipm.com/operate/5440522.html

本站部分图文来源于网络,如有侵权请联系删除。