百木园

百木园摘要:总结股票均线计算原理--线性关系,也是以后大数据处理的基础之一,NumPy的 linalg 包是专门用于线性代数计算的。作一个假设,就是一个价格可以根据N个之前的价格利用线性模型计算得出。

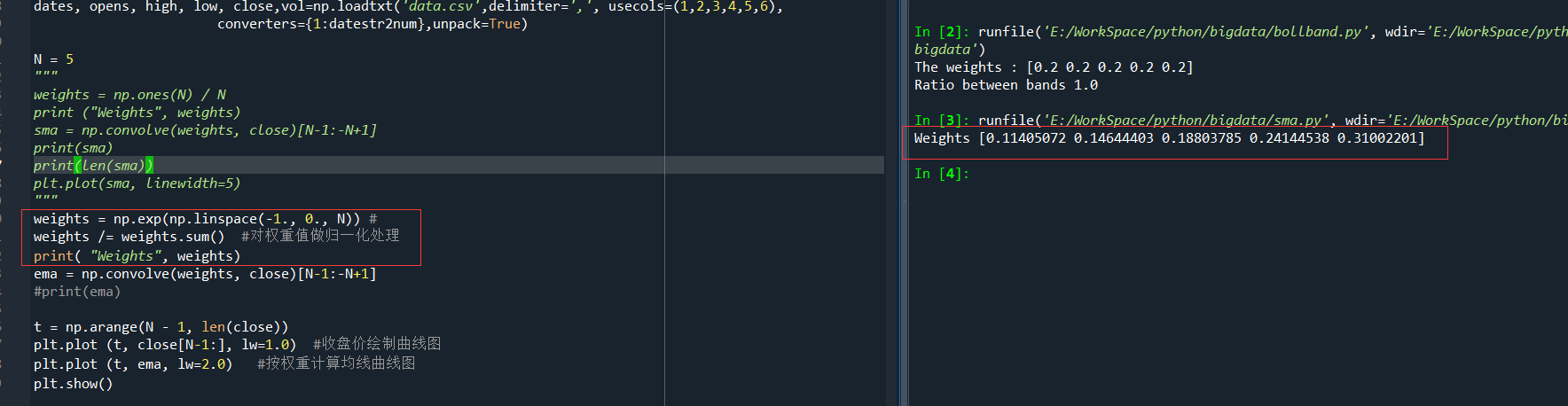

前一篇,在计算均线,指数均线时,分别计算了不同的权重,比如

和

都是按不同的计算方法来计算出相关的权重,一个股价可以用之前股价的线性组合表示出来,也即,这个股价等于之前的股价与各自的系数相乘后再做加和的结果,但是,这些系数是需要我们来确定的,也即一个线性相关的权重。

一、用线性模型预测价格

创建步骤如下:

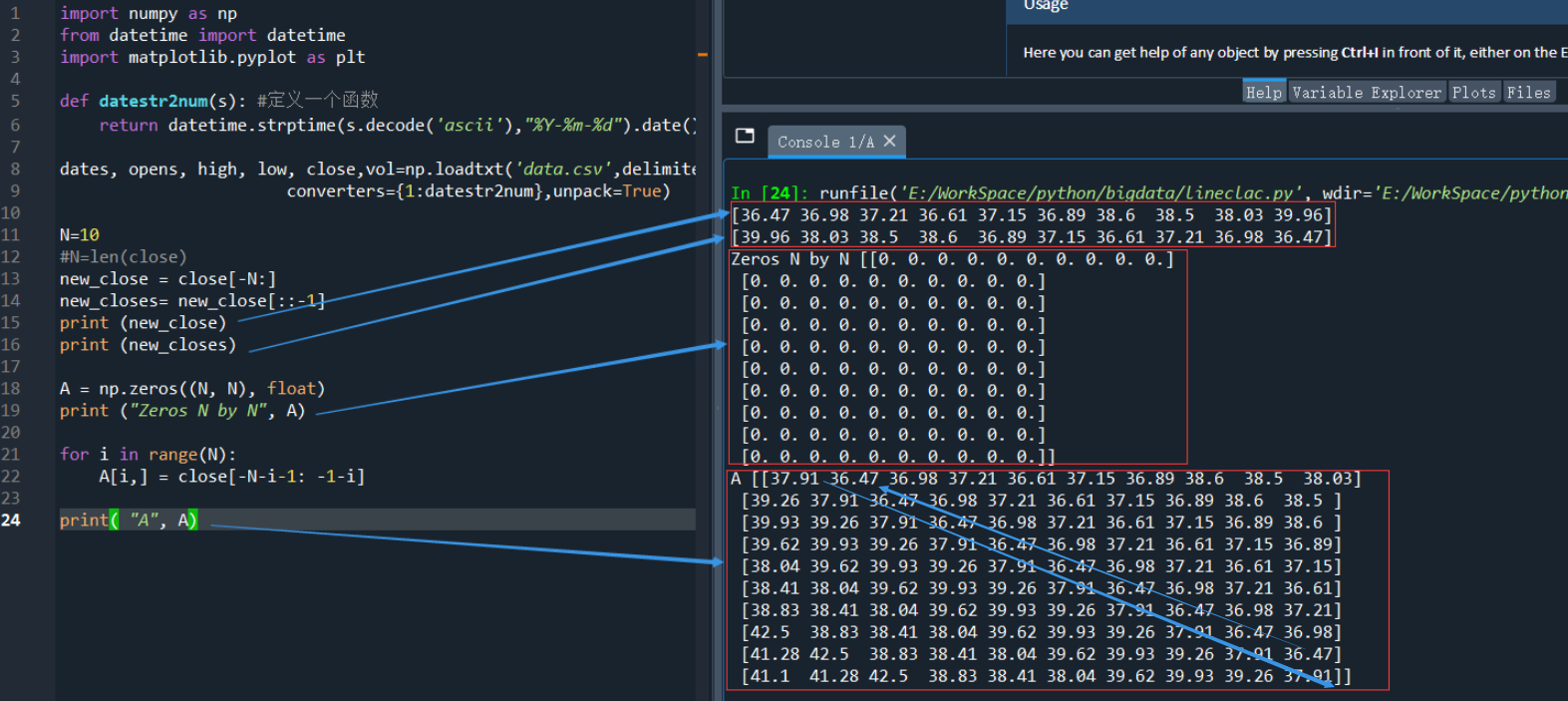

1)先获取一个包含N个收盘价的向量(数组):

N=10 #N=len(close) new_close = close[-N:] new_closes= new_close[::-1] print (new_closes)

运行结果:[39.96 38.03 38.5 38.6 36.89 37.15 36.61 37.21 36.98 36.47]

2)初始化一个N×N的二维数组 A ,元素全部为 0

A = np.zeros((N, N), float) print (\"Zeros N by N\", A)

3)用数组new_closes的股价填充数组A

for i in range(N): A[i,] = close[-N-i-1: -1-i] print( \"A\", A)

试一下运行结果,并观察填充后的数组A

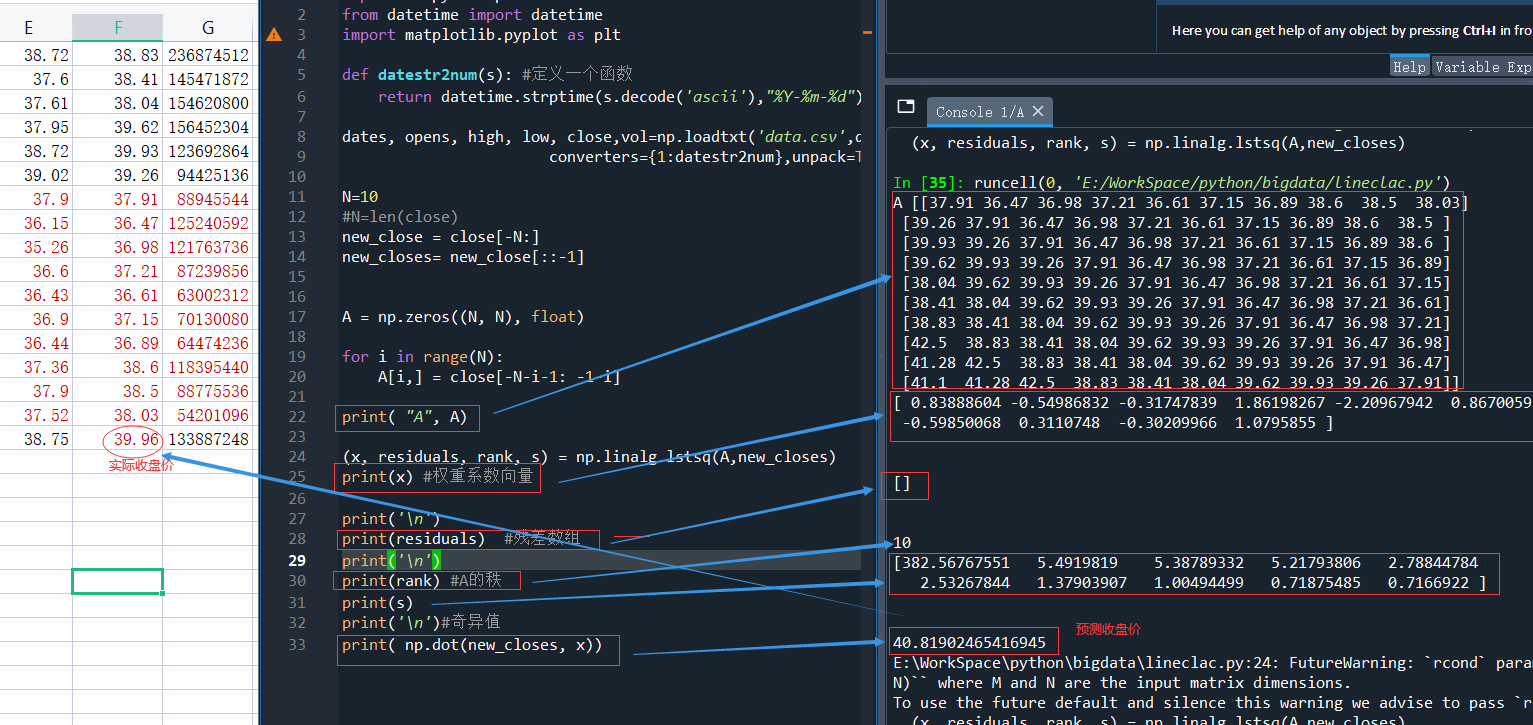

4)选取合适的权重

Weights [0.11405072 0.14644403 0.18803785 0.24144538 0.31002201]和The weights : [0.2 0.2 0.2 0.2 0.2]哪一种权重更合理?用线性代数的术语来说,就是解一个最小二乘法的问题。

要确定线性模型中的权重系数,就是解决最小平方和的问题,可以使用 linalg包中的 lstsq 函数来完成这个任务

(x, residuals, rank, s) = np.linalg.lstsq(A,new_closes)

其中,x是由A,new_closes通过np.linalg.lstsq()函数,即生成的权重(向量),residuals为残差数组、rank为A的秩、s为A的奇异值。

5)预测股价,用NumPy中的 dot()函数计算系数向量与最近N个价格构成的向量的点积(dot product),这个点积就是向量new_closes中价格的线性组合,系数由向量 x 提供

print( np.dot(new_closes, x))

完整代码如下:

import numpy as np from datetime import datetime import matplotlib.pyplot as plt def datestr2num(s): #定义一个函数 return datetime.strptime(s.decode(\'ascii\'),\"%Y-%m-%d\").date().weekday() dates, opens, high, low, close,vol=np.loadtxt(\'data.csv\',delimiter=\',\', usecols=(1,2,3,4,5,6), converters={1:datestr2num},unpack=True) N=10 #N=len(close) new_close = close[-N:] new_closes= new_close[::-1] A = np.zeros((N, N), float) for i in range(N): A[i,] = close[-N-i-1: -1-i] print( \"A\", A) (x, residuals, rank, s) = np.linalg.lstsq(A,new_closes) print(x) #权重系数向量 print(\'\\n\') print(residuals) #残差数组 print(\'\\n\') print(rank) #A的秩 print(s) print(\'\\n\')#奇异值 print( np.dot(new_closes, x))

运行结果如下:

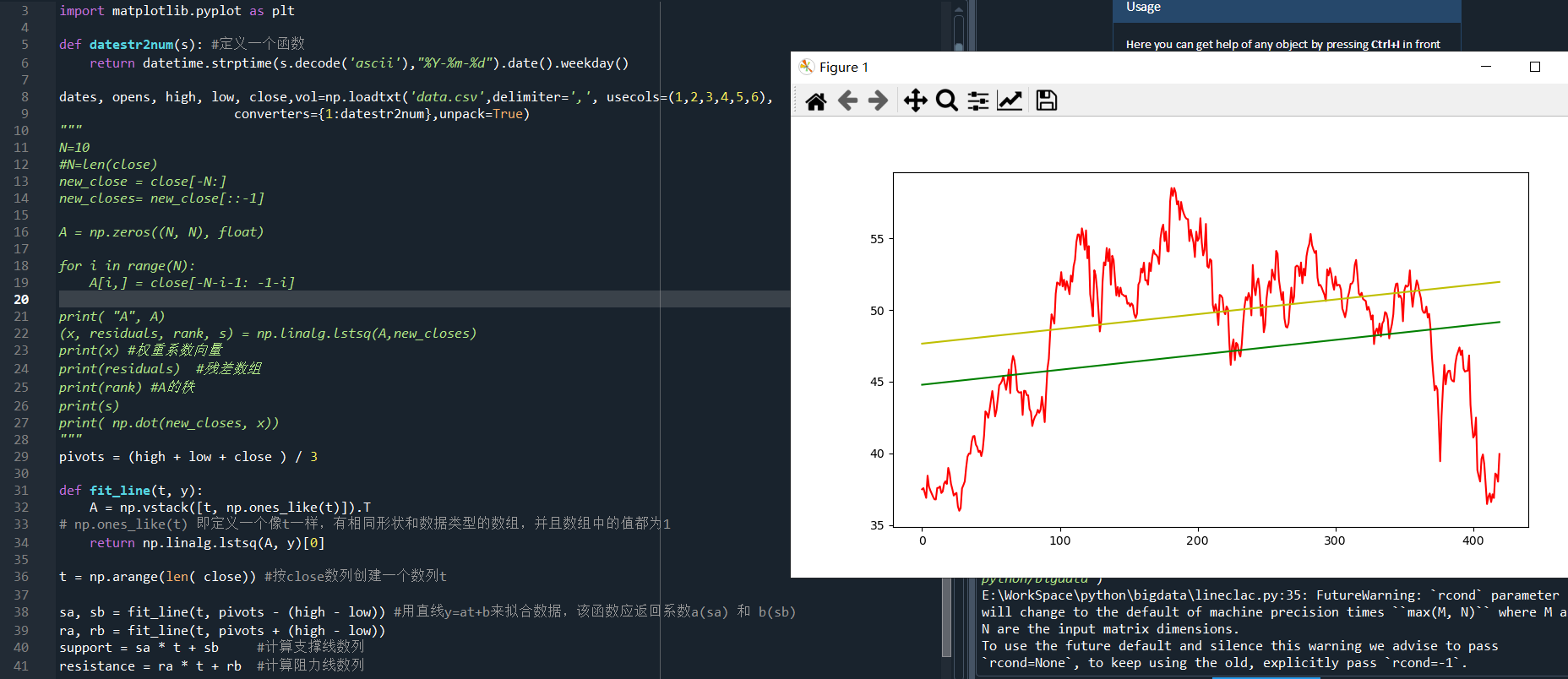

二、趋势线

趋势线,是根据股价走势图上很多所谓的枢轴点绘成的曲线。描绘价格变化的趋势。可以让计算机来用非常简易的方法来绘制趋势线

(1) 确定枢轴点的位置。假定枢轴点位置 为最高价、最低价和收盘价的算术平均值。pivots = (high + low + close ) / 3

从枢轴点出发,可以推导出股价所谓的阻力位和支撑位。阻力位是指股价上升时遇到阻力,在转跌前的最高价格;支撑位是指股价下跌时遇到支撑,在反弹前的最低价格(阻力位和支撑位并非客观存在,它们只是一个估计量)。基于这些估计量,就可以绘制出阻力位和支撑位的趋势线。我们定义当日股价区间为最高价与最低价之差

(2) 定义一个函数用直线 y= at + b 来拟合数据,该函数应返回系数 a 和 b,再次用到 linalg 包中的 lstsq 函数。将直线方程重写为 y = Ax 的形式,其中 A = [t 1] , x = [a b] 。使用 ones_like 和 vstack 函数来构造数组 A

numpy.ones_like(a, dtype=None, order=\'K\', subok=True) 返回与指定数组具有相同形状和数据类型的数组,并且数组中的值都为1。

numpy.vstack(tup) [source] 垂直(行)按顺序堆叠数组。 这等效于形状(N,)的1-D数组已重塑为(1,N)后沿第一轴进行concatenation。 重建除以vsplit的数组。如下两小例:

>>> a = np.array([1, 2, 3])

>>> b = np.array([2, 3, 4])

>>> np.vstack((a,b))

array([[1, 2, 3],

[2, 3, 4]])

>>> a = np.array([[1], [2], [3]])

>>> b = np.array([[2], [3], [4]])

>>> np.vstack((a,b))

array([[1],

[2],

[3],

[2],

[3],

[4]])

完整代码如下:

import numpy as np from datetime import datetime import matplotlib.pyplot as plt def datestr2num(s): #定义一个函数 return datetime.strptime(s.decode(\'ascii\'),\"%Y-%m-%d\").date().weekday() dates, opens, high, low, close,vol=np.loadtxt(\'data.csv\',delimiter=\',\', usecols=(1,2,3,4,5,6), converters={1:datestr2num},unpack=True) \"\"\" N=10 #N=len(close) new_close = close[-N:] new_closes= new_close[::-1] A = np.zeros((N, N), float) for i in range(N): A[i,] = close[-N-i-1: -1-i] print( \"A\", A) (x, residuals, rank, s) = np.linalg.lstsq(A,new_closes) print(x) #权重系数向量 print(residuals) #残差数组 print(rank) #A的秩 print(s) print( np.dot(new_closes, x)) \"\"\" pivots = (high + low + close ) / 3 def fit_line(t, y): A = np.vstack([t, np.ones_like(t)]).T # np.ones_like(t) 即定义一个像t一样,有相同形状和数据类型的数组,并且数组中的值都为1 return np.linalg.lstsq(A, y)[0] t = np.arange(len( close)) #按close数列创建一个数列t sa, sb = fit_line(t, pivots - (high - low)) #用直线y=at+b来拟合数据,该函数应返回系数a(sa) 和 b(sb) ra, rb = fit_line(t, pivots + (high - low)) support = sa * t + sb #计算支撑线数列 resistance = ra * t + rb #计算阻力线数列 condition = (close > support) & (close < resistance)#设置一个判断数据点是否位于趋势线之间的条件,作为 where 函数的参数 between_bands = np.where(condition) plt.plot(t, close,color=\'r\') plt.plot(t, support,color=\'g\') plt.plot(t, resistance,color=\'y\') plt.show()

运行结果:

三、数组的修剪和压缩

NumPy中的 ndarray 类定义了许多方法,可以对象上直接调用。通常情况下,这些方法会返回一个数组。

ndarray 对象的方法相当多,像前面遇到的 var 、 sum 、 std 、 argmax 、argmin 以及 mean 函数也均为 ndarray 方法。下面介绍一下数组的修前与压缩。

1、 clip 方法返回一个修剪过的数组:将所有比给定最大值还大的元素全部设为给定的最大值,而所有比给定最小值还小的元素全部设为给定的最小值

a = np.arange(10) print(\"a =\", a) print(\"Clipped\", a.clip(3, 7))

运行结果:

a = [0 1 2 3 4 5 6 7 8 9]

Clipped [3 3 3 3 4 5 6 7 7 7]

很明显,a.clip(3,7)将数组a中的小于3的设置为3,大于7的全部设置为7.

2、 compress 方法返回一个根据给定条件筛选后的数组

b = np.arange(10) print (a) print (\"Compressed\", a.compress(a >3))

运行结果:

[0 1 2 3 4 5 6 7 8 9]

Compressed [4 5 6 7 8 9]

四、阶乘

prod() 方法,可以计算数组中所有元素的乘积.

c = np.arange(1,5) print(\"b =\", c) print(\"Factorial\", c.prod())

运行结果:

b = [1 2 3 4]

Factorial 24

如果想知道1~8的所有阶乘值,调用 cumprod()方法,计算数组元素的累积乘积。

print( \"Factorials\", c.cumprod())

运行结果:

Factorials [ 1 2 6 24 120]

本篇主要介绍了一个通过现在有数据,用函数 y= at + b 来拟合数据进行线性拟合后,用 linalg包中的 lstsq 函数来完成最小二乘相关后,预测股价的实例,来了解了一些numpy的函数及作用;同时介绍 了数据修剪及压缩和阶乘的计算。

来源:https://www.cnblogs.com/codingchen/p/16304038.html

本站部分图文来源于网络,如有侵权请联系删除。