百木园

百木园

笔者曾是oracle的实施咨询,主要负责“进销存”的咨询实施,即采购库存和销售板块的实施,转行做产品也是主要是供应链产品,先后负责了互联网供应链、生产外协,集采,员工自助采购平台等项目,无一例外这些项目都会跟财务系统打交通,且都属于【业财】一体化的项目范畴,都不能脱离财务单纯的去实施业务的范畴。

本篇文章,从业务财务一体化的视角和财务本身的视角来阐述,希望能够给从事B端企业业务的产品(这里特指与业务本身的B端产品,工具类B端不不在本文范畴),带来一些业财一体化及财务意识的相关帮助。

一、B端业务产品为什么需要关心财务

在正式开篇之前,我们需要了解其为什么?只有了解了为什么,知识才会装进脑海里。

以我看来,B端产品需要了解财务,需要了解【业财一体化】主要有以下几个原因。

1. 商业化的需求

如何判断你的产品是否是一款成功的产品,其最简单以及最核心的是是否有人愿意为你的产品【买单】,对于B端产品与C端产品因面向对象不一样,其购买者的决策因子也不一样,笔者在乙方和甲方都就职过,对于甲方来说,是否要购买一款软件,一定会有【财务参与】并且财务总监的决策无一例外几乎是一票否决权,同时高层也会参考财务数据做出决策。

是想一下,如果你的产品没有考虑导任何财务的需求,其结果也就可想而知了。至于财务需要考虑到哪种程度在你的产品里面,这与公司卖的具体是什么产品组合以及产品策略有关系。

一般来说有两种:

2. 业务流是天然集合了财务流

任何经济活动都天然伴随着财务,一个企业对于企业资源的管控是对【人、财、物】的管控,经济活动中除了人和物之外,是一定会有财的管控。 业务和财务本身就是一体的,从来没有分开过。业务的核心是交付,财务的核心是记账。业务是‘搬货’,财务是‘搬账’。

这就引申出了另一个话题【业财一体化】,业务财务一体化的本质就是三流的集成合一。

二、财务的本质和作用

在了解了为什么之后,我们需要了解下财务的本质和作用,以帮助我们为具体的财务知识和业财一体化做铺垫。

财务的本质就是用财务的语言真实的记录业务的内容和过程,业务的核心是交付,财务的核心是记账。业务是‘搬货’,财务是‘搬账’。

而财务的作用,远远不止记账那么简单,财务本身分了,财务会计和管理会计,而管理会计不是教科书上说的“简单三样”:预算、预算和绩效。管理会计实际上已经扩展到了风险管理、投融资管理、运营管理、战略管理等等。

而这一切能够发挥财务管理的前提是:

- 站在财务角度:首先要做到流程上财务可视,财务要有说话的机会;其次,财务要参与到业务流程中去,知道该说什么话。

- 站在业务的角度:业务的经营分析,脱离不了财务的分析,这就要求业务也需要对财务的分析有所了解,至少能看懂财务的主要核心的报表,来做出经营分析的决策。

作为B端的产品,你的购买决策对象考虑的决策因子,一定是你作为设计产品本身需要去考虑的。

那么作为业务端的产品需要考虑到哪些?应该怎么样去考虑?这也是本文的核心内容。

三、财务如何记账

就像普通话的基本要素是拼音,财务的基本要素是【科目】,科目基于财务类似于拼音基于普通话,是构成财务的基础元素。

会计科目是财务为了反应经济活动,即业务活动而产生的分类,会计有六大分类:资产、负债、所有者权益、收入、费用、利润;以六大分类来归集企业的经济活动没,具体哪六大类就不言展开来讲了。

财务在做账的时候,一般采用复式记账法,即在财务上反应增减,用借和贷的关系来反应。

举一个很简单的例子:比如张三是一个要记账的家伙,他每天都会记录自己花出去的钱,比如在淘宝共花了250元,买来1斤榴莲,记账日期2020-09-10。

如果张三是会计,则在付出钱的时候就会以这一种方式来记录:

- 2020-09-10

- 借:库存-苹果 250

- 贷:银行存款 250

这个等式就表示,银行存款减少250,对应我的榴莲增加250。

总结:财务用科目和借贷关系来反应经济活动,这就代表了用250元换来价值250的榴莲。

至于什么时候科目在借方表示增加,在贷方表示减少,是财务的做账规则,这里就不详细展开了。

六、业务产品设计具体如何将财务考虑进来

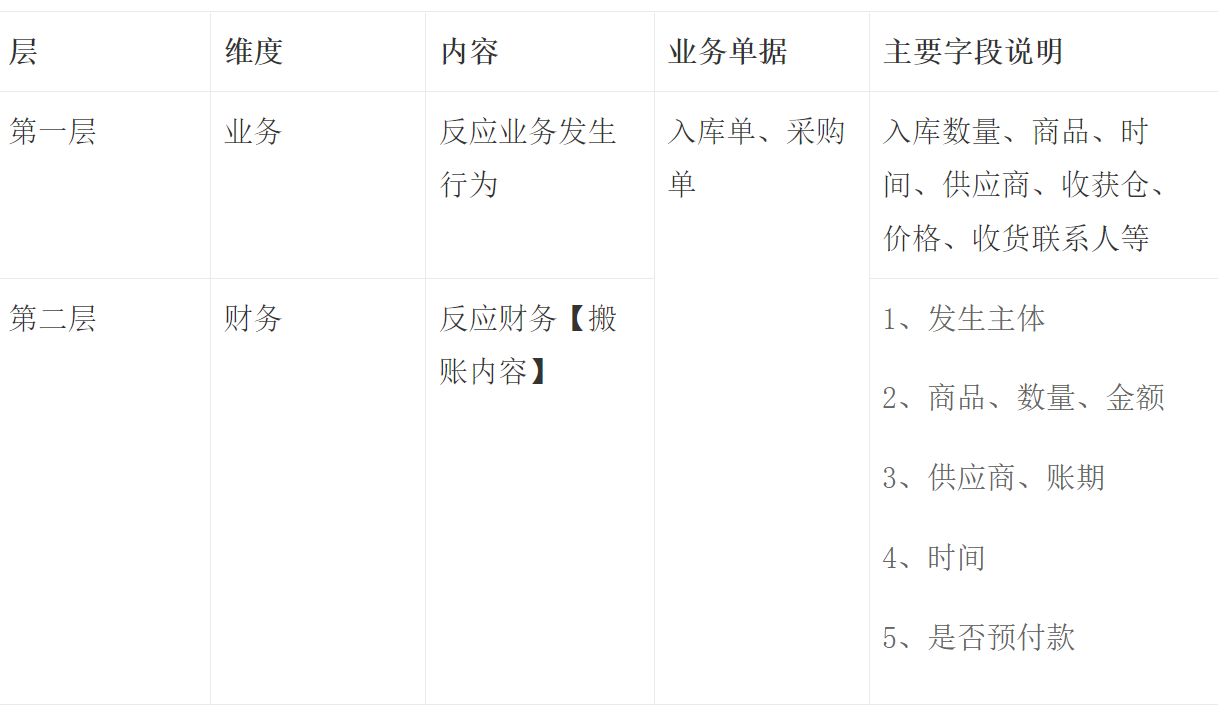

我们以采购为例,在采购单入库时,对于财务来说虽然此时没有付款,但是财务为了【搬账】,已经产生了应付去记录当前采购发生的行为。

1)采购的业务单据的结构层上会有2层维度的信息

两个维度的信息一定是业务维度的信息大于财务维度的信息。

对于财务来信息来说,只需要能把账务关系,和资金内容以及为何发生记录清楚即可。

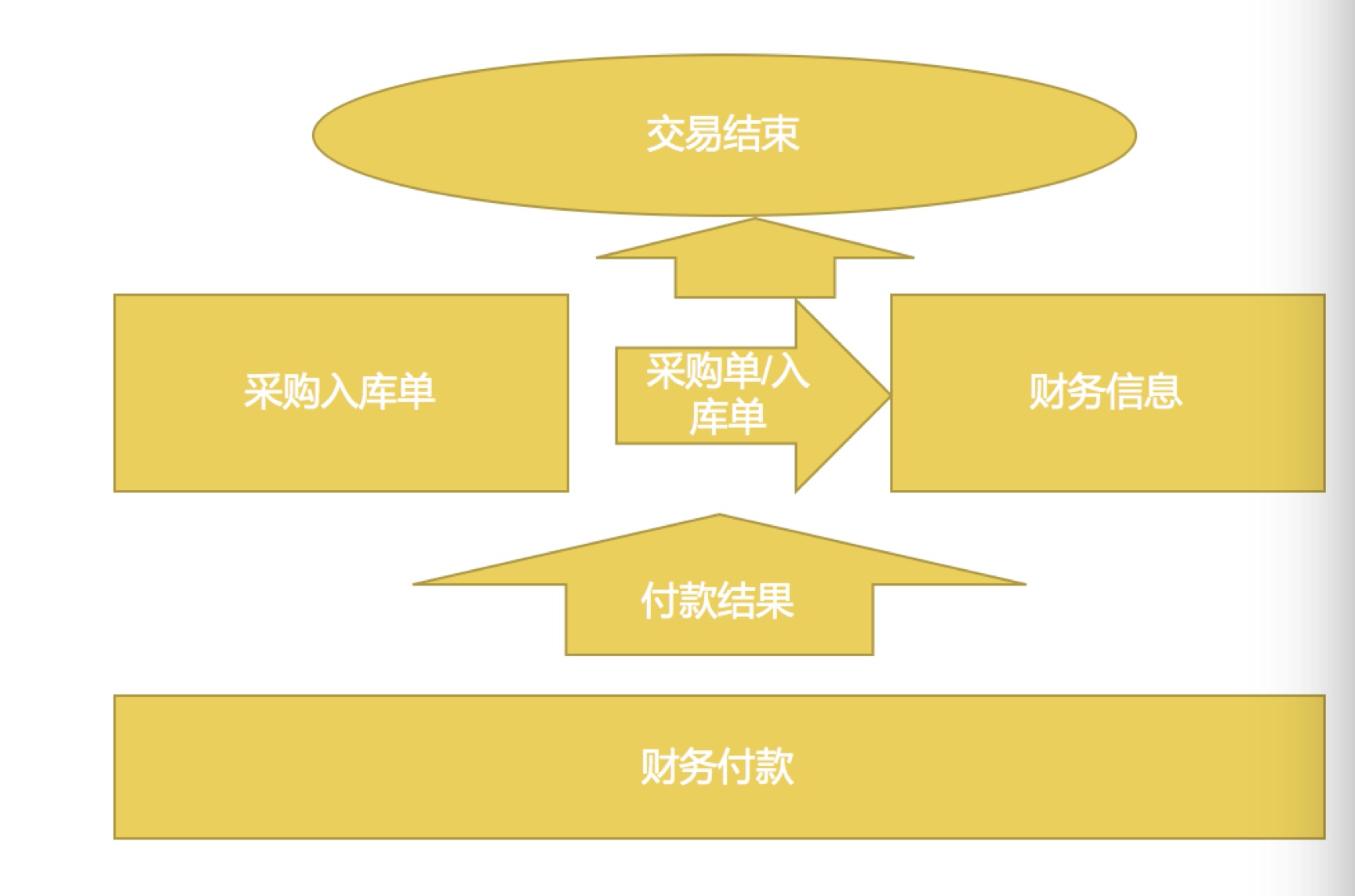

2)思考业务数据维度和财务数据维度关系

因为【业财一体化】的本质是三流的合一,这就意味着,财务需要可追溯到业务,业务能够看到财务信息,且信息是一致的。这也是财务的做账依据,所以我们不难得出,数据的流向:

即业务的发生,触发财务的信息。

3)如何实现闭环追溯

从经济学的角度来阐述,交易分为两种,一种是信用交易,一种是现金交易。

对于信用交易来说,比如你去酒吧买啤酒,赊账买的,答应酒吧的老板第二天给钱,就算是信用交易,相当于你用【信用】创造了交易的价值:资产和负债,只有当你把钱付给老板后,资产和负债则抵消,你的存款类资产减少,老板的存款类资产增加,此时对社会的经济活动来说,交易才算完成。

映射到这个采购例子是一样的,只有当你为你的采购付款买单才实现了交易的完结。

那么,作为产品你是如何去体现这一业务的闭环?

很简答,用业务单据作为纽带,财务付款后标注付款,完成信息交换,形成闭环。

以上是以采购单为例子,来说明业务产品经理如何去考虑财务,并产品化的思维过程。

补充:货币的账期时有价值的

应收应付,就意味着货币是有时间价值的。如果你可以尽可能把现金掌控在自己手中,减少自己的应收款、增加自己的应付款,那么就有可能从利息中获益。

七、总结

通过以上几点,对于业务产品来说了解财务的重要性,在业务设计时需要考虑在什么时候涉及到财务及其需要考虑哪些方面。希望对各位产品经理有所帮助。

给作者点赞,鼓励TA抓紧创作!

来源:http://www.woshipm.com/pd/5502382.html

本站部分图文来源于网络,如有侵权请联系删除。