百木园

百木园

目前我国保险市场已经突破4.5万亿,但保险渗透率相较于西方发达国家,仍有较大的差距。随着国民收入水平的提升,保险意识的逐步加强,保险消费规模势必会持续上涨,而由于互联网保险各项流程在国家法规及行业规范的指导下日渐规范、互联网保险供给与线下基本无异甚至更丰富以及人们越来越习惯于在网上进行各种消费的趋向,在这蓬勃增长的保险市场中,互联网保险将占有越来越多的份额。

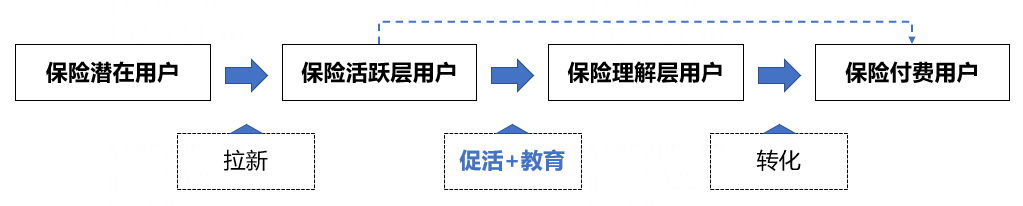

面对这样显而易见的风口,各家互联网保险平台无不卯足劲扩大自身的影响力,这也就意味着互联网保险平台的用户增长职能重要性将日益凸显。交易类互联网平台用户增长目标包含提升活跃用户规模和付费用户规模两部分,且前者是后者的基础,因此用户增长首要目标是做大平台活跃用户数,按照不同时间周期可细分为DAU、MAU等。

笔者多年来一直在电商行业负责用户增长,目前转行至一家头部互联网保险平台负责日活,深感『促活』这一至关重要但又“老掉牙”的课题,在不同行业中运营思路、运营策略乃至运营目标又有很大的差异,因此借由本文将笔者的保险平台促活策略思考和过往运营经验一并分享,希望能够对有需要的人有一些帮助。

一、保险平台促活的重要性与特点

相对于日常商品消费,保险消费知识储备要求高、决策时间久、转化链路长,因此保险销售平台需提升用户的活跃度,在用户的访问过程中通过保险教育和投保帮助促进用户付费。

- 普通商品:单价较低、决策成本低、转化链路短、冲动消费,通过“激”促进转化

- 保险品类:单价较高、决策成本高、转化链路长、谨慎消费,通过“养”促进转化

与电商等平台的促活只是通过促活工具和钩子将用户持续召回,然后将用户和商品进行链接以获取转化不同,保险由于其复杂性,活跃层用户很难直接成为付费用户,保险平台在促活的同时还要加强保险教育,而且保险教育也往往是促活的抓手之一,从而将用户输送到理解层,扩大潜在付费用户规模。

我们可以将保险平台的用户活跃维护比作“种树”,只有当树木枝繁叶茂时,才会收获最好的果实,为加快这一过程,我们不仅要多多种植树苗,还要悉心地浇水、施肥、修剪。

二、保险平台促活的手段和运营策略

1. 互联网平台通用促活手段和评估方法

首先,我们需要以促活手段的基础能力为点、以促活手段的闭环应用为线、以多个促活手段交叉使用为面,全面了解互联网平台促活策略矩阵,从而在我们接到促活命题后,脑中有一幅全景式的“武器谱”,再结合当下的实际问题拿出最趁手的武器。

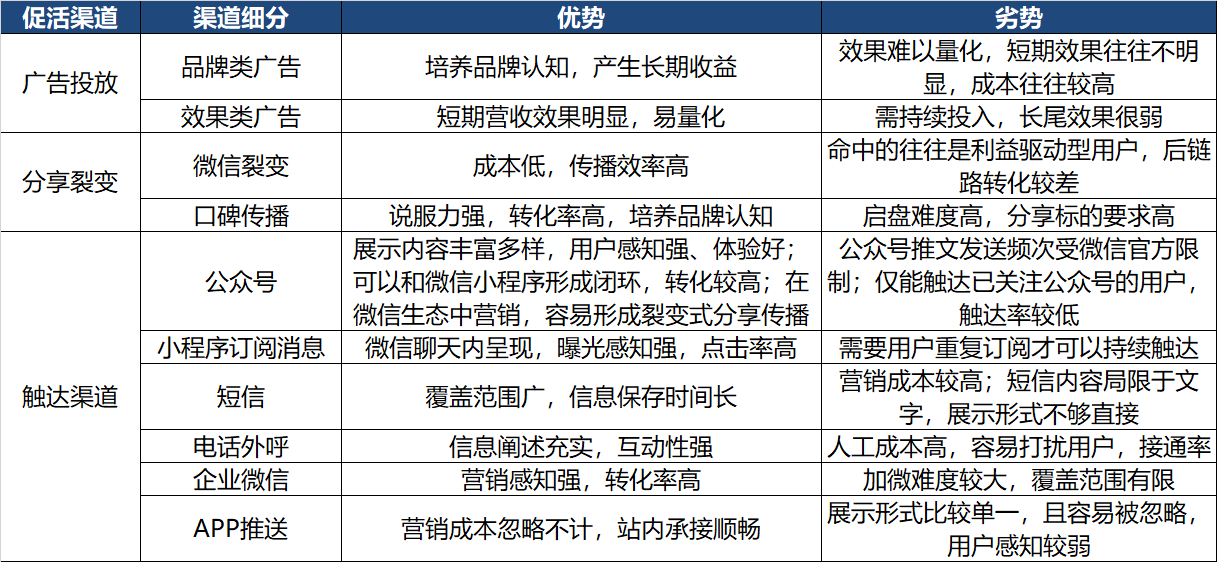

(1)促活渠道

促活渠道选择应该从覆盖范围、召回效率、投入成本三个维度综合考虑,常见促活渠道如下:

《电商精准营销快速入门》一文中针对以上渠道的运营策略有详细介绍,大家可前往查阅。

(2)促活玩法

常见的促活玩法有签到类玩法(每日答题、每日上传步数、签到等)、任务类玩法、福利类玩法(每日秒杀、每日上新等)等,在本人《关于电商复购率分析与提升策略,你需要知道这些》一文中有详细介绍,这里不再赘述。

其次,我们要有评估促活手段效率和效果的方式方法,以辅助我们决策在众多的促活手段中选择最有效的组合。评估的指标既要能衡量短期效果,也要能考核长期价值,一般来说,我们需要观察以下指标:

召回率:召回人数/渠道投放人数

评估由站外召回用户的各渠道召回效率,对于曝光、点击、到站过程无漏损的渠道来说,该指标等同于曝光点击率,如push点击率、效果广告点击率等。需特别注意的是,各渠道的召回人数不止直接点击用户,还包括看到信息后主动回访的用户,召回渠道的整体量化效果可以通过ABT方式来衡量。

转化率:完成目标行为的人数/召回人数

召回用户是过程而不是结果,我们要的不仅仅是回访用户数,更重要的是完成一系列有价值行为的用户数,对于保险平台来说包括评测风险人数、领取赠险人数、购买保险人数等。因此,在评估召回渠道的效率和效果时,不仅要评估其召回率,还要评估其转化率。

回流率:召回用户中后续回访人数/当下召回人数

回流率也称为留存率,按照统计时间周期可以细化为T1回流率、T3回流率、T7回流率、T14回流率、T30回流率等。回流率考核的是促活路径召回的用户质量以及该路径对用户的持续吸引力(也间接反映了该路径的持续运营能力),因此我们在选择促活手段时,不仅要考虑该手段的直接效率,还要考虑其间接效率,在考核召回成本时,也要综合考虑当下的人均成本和包含回流效果的稀释成本(总成本/直接召回人数+长周期间接召回人数)。

UV成本:促活成本/召回人数

对于有成本投入的促活手段来说,不仅要考虑UV召回效率还要考虑UV成本,广告渠道有广告费用、短信有短信费用、电话外呼有电信费用、分享裂变有刺激分享的主客态用户利益点成本。

2. 保险平台特色促活手段

以上介绍的互联网通用促活手段和评估方法在保险平台同样适用,但保险平台由于其消费心理和转化路径的特殊性,具体操作中又有许多差异化的手段,由于笔者在保险领域从业经验尚浅,以下所举手段仅作抛砖引玉之用,大家可在文后分享各自锦囊,互相学习。

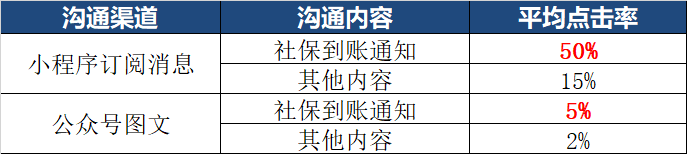

(1)社保查询

社保账户分为医疗账户和养老金账户,保险中的医疗险和养老年金险分别与之对应,因此从场景的匹配度上,社保相关的话题与保险是密切相关的。社保作为用户的个人资产,其账户余额变动以及相关的话题均能引起用户的高度关注。

尤其是每月月底社保到账时,配合站内社保查询入口(接入第三方服务)发送社保到账通知,点击率远高于同渠道其他内容:

以社保查询为切入点,还可以引申出一系列社保相关话题的营销,比如医保报销攻略、医保补充保险教育、养老金计算等,因此社保查询对于用户活跃和保险理解具有双重提升作用。

(2)免费投保

保险的规则和投保及理赔流程相对复杂,很多用户往往会因此望而却步,无形之中漏损掉一大部分潜在用户。因此,通过赠险(保额较少且保障时间较短的免费保险)让用户真实体验保险的投保流程和理赔流程能够大大降低用户对保险的理解门槛和距离感,从而提升用户的正式付费几率。

以赠险为切入点,可以延展出一系列的促活玩法,同时由于赠险有助于提升用户对保险的理解,因此赠险对用户的活跃和保险理解同样具有双重作用。常见的以赠险为核心的促活玩法包括每日打卡加保额、答题加保额、每日走路达标加保额、分享赠送好友免费保障等。

(3)攒步数,兑好礼

多走路更健康与保险内含的健康理念是吻合的,因此在保险平台设计一种让用户通过走路积累步数并且能够兑换与保险或者健康相关的礼品的促活玩法,即通过定期上传步数提升用户活跃度,又通过绑定保险相关的钩子促进用户理解保险。笔者所在的保险平台该玩法的7日留存率高达80%,促活效果非常明显。

综上来看,保险平台不仅要促活,更重要的是让更多活跃用户理解保险,两者若统一起来,就是要高效地做有效活跃用户数,以上所提及的通用促活手段和保险平台特色促活手段抑或是设计新的抓手均需以此为核心目标。以上是本人多年互联网平台用户增长经验的一些总结和对保险平台特点的浅薄理解,仅代表个人观点,欢迎有不同意见的朋友提出更多宝贵的意见。

给作者点赞,鼓励TA抓紧创作!

来源:https://www.woshipm.com/operate/5518397.html

本站部分图文来源于网络,如有侵权请联系删除。