百木园

百木园

后疫情时代,寻找零售第二增长曲线,成为大多数商业银行新时期业务转型发展的任务重点。

从年报披露的情况来看,多家商业银行都将零售业务作为战略选择,加快向零售银行转型。谁能率先找到金融新零售的杠杆点,谁就有可能在下一轮竞争中取得优势。

一、转型势在必行

所有的商业银行,或多或少都面临以下困境:

1)头部客户难以撬动

普通商业银行主要客群由中长位客户等腰部客户组成,头部客户较少。

2)AUM流失

代发工资卡的钱流失相对严重,需要重点击破代发工资的财富转化以及留存。

3)销售队伍效率不足

一线销售队伍庞大且业务繁杂,与其他销售队伍在业务上有极强的交叉,从而导致一线的效率有限。银行过于强调一线执行力,从而导致一线创造力能力有限。

二、私域破局切入点

私域成为当前商业银行的必选项,更精细化的私域运营将成为商业银行竞争的胜负手。

在上马私域项目之前,商业银行需要解决这几个关键问题:用什么工具?重点做哪一类客群?私域在业务转化中的定位?

1. 工具选择

企业微信从风控角度,成为了一个必然选项。企微可以更高效率的经营服务客户。表面上,通过企微经营私域是和客户形成“1V1”的营销;实际上,通过把头部销售经验沉淀的SOP,运用在在企微上经营客户,实现服务能力的提升,能够为一个大的销售团队解决能力问题。

当然,效率提升在“1V1”的营销策略上可能并不明显,借助社群营销可以最大化提升效率,解决效率问题。

2. 重点客群

从业务选择上来看,需重点经营长尾客群。这部分客户的资产在30-300万之间,但其实际的资产可能在100-1000万。对于大银行来说,并不是核心头部客户,这恰恰是商业银行获得业绩增量的机会。

除此之外还有一部分客群也很重要——低效户。因为目前一线队伍经营腰部客户的能力还有待提升,精细化的线上经营难以一蹴而就,有立竿见影的效果。但是低效户,从投产比来说,在线上经营后,借助普惠金融下的线上活动、线上工具等,从投产比角度,这批客户是值得一试的。

3. 私域在业务转化中的定位

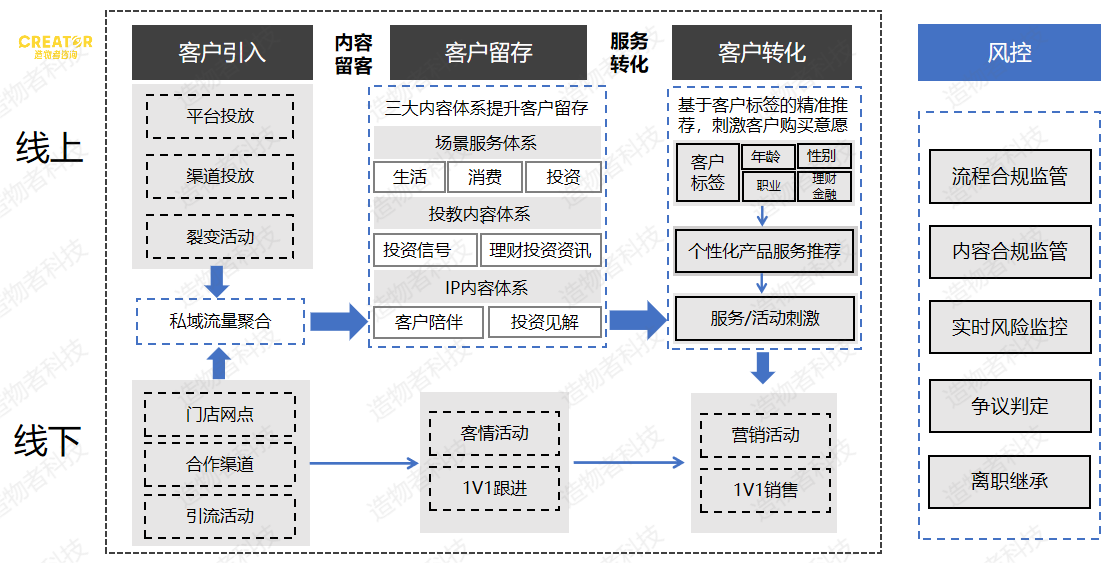

私域线上经营,并不是独立存在的。对商业银行来说,并不同于互联网金融借贷,我们可以依靠纯线上完成所有动作。在用户的整个旅程里面,私域担当什么样的定位?

引流→留客→转化,这三个阶段。

私域核心起作用的是留客和转化。不要寄希望于线上私域引流,线下的客群尚没有精细维护,何必花精力维护精准度并不高的线上流量?

在整个流程内,私域承担的是内容提供,提升客户信任度、提升留存;精准触达、破冰转化,提升客户意愿度;最终引导线下的目的。私域,是填充原来客户获取到转化中间的空白地段。

三、落地推进的困局

企业内部进行业务推进的时候,往往知易行难。在实际落地中,无论是组织端,还是业务端,都困难重重。

1. 组织方面

卡点一:一线不认可

银行对于企微存在认知误区,导致一线不认可企业微信有价值。

- 误区一:高估朋友圈价值。认为企微无法点赞客户的朋友圈,就没有办法跟客户形成有效消息。但其实据统计,愿意看理财经理朋友圈、开放朋友圈给理财经理看、并且朋友圈日常化的客户人数不足5%。因此大部分理财经理高估了朋友圈能带给他们的业务价值。

- 误区二:认为客户属于公司,不属于“我”。大部分理财经理会觉得客户往企微迁移之后,客户就不属于我,而属于公司。因为之前出现过理财经理用企业微信添加客户后,客户将其个人微信删掉。之所以出现这样的情况,本质上不是客户是公司的,而是在客户眼中没有人设。

卡点二:一线缺方式方法

企业微信私域经营就是一个一线驱动的事情。但由于认可程度不足,导致一线不清楚通过什么方式方法,可以拿到业绩结果,没有明确的业绩结果呈现,使得他们在企微经营这件事上非常犹豫。

卡点三:KPI考核的冲突

一线销售队伍庞大、销售的产品繁杂,因此 KPI相对繁杂,这就导致任何一个相对创新的项目难落地。

2. 业务方面

难题一:个性化难度大

总行作为大型资源库,将一类客户在不同的时间段,有哪些最佳的活动方式以及最佳的实践案例;以及一线理财经理在不同的业务场景下,如何转化客户、吸引客户、成交客户,总结出来交给分行。但是分行难以筛选,从中找出自己分行的落地方案。间接导致一线队伍无法有效执行,实现客户转化。

难题二:用户往企微一刀切

如果不需要通过高效率的方式去经营客户,就可以不往企微迁;如果需要通过高效率的方式去经营客户,就需要往企微迁。但有一点需要注意:之后很可能会统一要求将客户全部转移到企业微信,向客户传递这个消息也是很有必要的。

难题三:用户的负反馈

原来理财经理在一线面对客户时,无法得到客户负反馈,但是在私域经营过程中,客户很容易给负反馈。导致理财经理认为客户不想对接、成交失败的想法。但有负反馈并不等于不能成交。要正确的应对负反馈,找到正确的方式方法,促成成交。

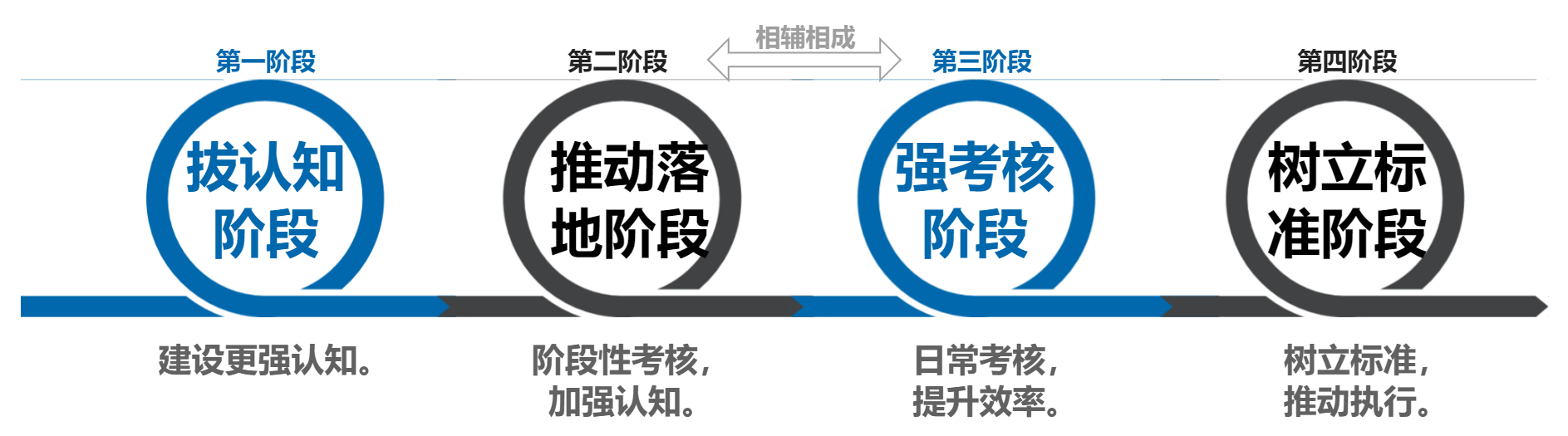

四、落地推进四步走

我们根据在多家银行的落地经验,总结出了一套可以参考运用的方法:

该方法可以拆解成四个阶段:

第一个阶段:拔认知阶段

这一阶段的目的是让大家建设更强的认知。针对总分支不同机构,应该听到不同的声音。其中总行更关注业务逻辑和创新玩法,一线更关心如何与自身销售动作结合。这个阶段,可以听逻辑,但是对于分支来说,原有误区的打破、成功的案例、便捷的操作演示,给他们信心会更加重要。

第二个阶段:推动落地阶段

这个阶段的目的,是让组织把动作执行到位,所以适用阶段性的考核。可以借鉴某商业银行的方式,私域启动初期,定季度添加企业微信人数的KPI考核。然后半年后再定季度企微渗透率的KPI考核。核心是通过考核指标让员工认识到这件事情必须要执行。

第三阶段:强考核阶段

强落地和强考核相辅相成。这个阶段,需要的是不仅仅做,并且有效果。线上经营将成为日常考核,考核指标也变成是理财破冰和成交订单,目的是在企业微信私域上激活客户,提升整个过程的效率。

第四个阶段:树立标准阶段

愿意做、做出了效果。对于银行体系,或者说大规模的组织而言,推广的最好方式,就是给标化模板给标准。

这个阶段,需要三个关键要素:可复用的模板、执行的标准、达到标准的奖励。

总分部给到可以落地的内容模板、活动模板,甚至配置好相应的工具。制定好相应的标准,这个标准不再是考核指标,而是内部高标。如私域活跃人数+转化订单数月均维持多少,既可以申请达到标准的荣誉奖励。

我们可以看到,商业银行或者是其他的机构,要做私域,要启动新零售。那么一定是组织的调整先行。困局不止在外,更在内部。

当然,今天我们讲的是从一线业务推进的角度去看,从总部角度来看,私域调整,或者说新零售调整,是人货场的布局的全面调整——员工定位、客户关系的变化、产品思维的变化、线下线上场景的重新设计,需要上而下的逐步刷新。

想要了解更多高质量私域运营相关干货,欢迎在评论区留言或者私信与我交流~

专栏作家

钇睿老师,人人都是产品经理专栏作家。前阿里西南运营总监、百度高级产品经理,历任百度总裁助理,移动云事业部运营。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

来源:https://www.woshipm.com/operate/5717122.html

本站部分图文来源于网络,如有侵权请联系删除。